Bij ongewijzigd beleid voorspelt recent onderzoek aan de Universiteit Gent voor minstens de komende drie decennia een economische groei per hoofd van de bevolking lager dan 0,5% per jaar. Ons land beschikt echter wel over enkele beleidsopties om een periode van langdurige lage groei te proberen afwenden. Noodzakelijk hiervoor zijn structurele maatregelen (zoals een weldoordachte algemene hervorming van het pensioenstelsel), blijvende investeringen in infrastructuur en O&O en een drastische taks shift van belastingen op arbeidsinkomen (vnl. gericht op lager opgeleiden en ouderen) naar belastingen op inkomen uit vermogen. De maatregelen genomen door de huidige regering in het kader van de taks shift en de wijze waarop begrotingsonderhandelingen en -controles vandaag gebeuren, laten evenwel niet het allerbeste vermoeden.

Bij ongewijzigd beleid, en onder de eerder neutrale veronderstelling dat het ritme van technologische vooruitgang zich in de toekomst gedraagt zoals in het recentere verleden (op een vertraging in de huidige periode na), voorspelt recent onderzoek aan de Universiteit Gent voor minstens de komende drie decennia een economische groei per hoofd van de bevolking lager dan 0,5% per jaar (Heylen et al., 2016). De belangrijkste drijvende kracht is de demografische ontwikkeling (vergrijzing). Als bovendien een ondergrens voor de reële rente bestaat, waarvoor vandaag duidelijke aanwijzingen bestaan, en deze dus neerwaarts rigide is, dan kan dit de zwakke groei aanzienlijk versterken.

Als we niets doen, ziet het er voor België niet goed uit. Dan zullen we lang moeten leren leven met minder groei. Het goede nieuws is echter dat ons land heel wat beleidsopties heeft om weerwerk te bieden. Zo blijkt in onze groeiprognoses vooral de evolutie van de werkgelegenheid een belangrijke factor te zijn, en net hier is nog veel ruimte voor verbetering in België, vnl. onder ouderen en lager opgeleiden. Recente onderzoeksresultaten aan de vakgroep Sociale Economie van de Universiteit Gent wijzen op een aantal beleidsopties die kunnen bijdragen aan een meer optimistisch groeiscenario.

In dit artikel bespreken we achtereenvolgens de redenen waarom ons inziens de voorspelling van langdurige lagere groei geen fictie is, wat de gevolgen van lagere groei zijn voor beleidsmakers en welke mogelijke beleidsopties kunnen worden genomen. Deze beleidsopties kunnen vervolgens, althans op macro-economisch niveau, eveneens als voorzichtige toetssteen dienen voor de reeds genomen budgettaire beleidskeuzes van de regering-Michel I.

LANGDURIGE LAGERE GROEI BIJ ONGEWIJZIGD BELEID

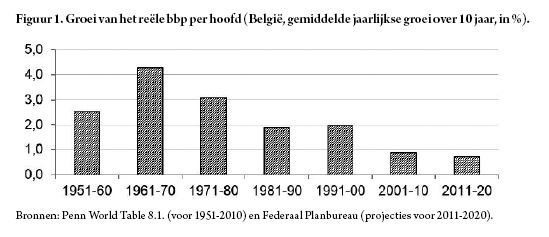

Economen zijn het niet eens over de mogelijkheid van een zogenaamde ‘secular stagnation’: een periode van langdurige stagnatie met erg zwakke economische groei per hoofd van de bevolking en zeer lage reële rentevoeten. De cijfers over de economische groei in België en vooruitzichten voor de komende jaren duiden op deze mogelijkheid (zie Figuur 1). Na trendmatige daling in de voorbije decennia was de economische groei per hoofd in België sinds 1950 nooit zwakker dan vandaag. Terwijl sommige economen (Summers, 2014, Krugman, 2015) de mogelijkheid tot langdurige stagnatie reëel achten, geloven andere macro-economen helemaal niet in deze hypothese (Bernanke, 2015, Rogoff, 2015, Mokyr, 2014).

Op basis van simulaties met een algemeen-evenwichtsmodel met overlappende generaties blijkt de mogelijkheid reëel dat België bij ongewijzigd beleid voor een lange periode van drie decennia van erg zwakke economische groei per hoofd staat. Theoretisch kunnen verschillende mechanismen mee verklaren waarom deze lagere economische groei per hoofd geen fictie moet zijn. Deze mechanismen kunnen zich zowel aan de aanbodzijde als de vraagzijde van de economie situeren.

De aanbodzijde

Op lange termijn wordt de economische groei per hoofd volledig bepaald door (de gemaakte veronderstellingen over) het ritme van technologische vooruitgang. Deze vaststelling volgt rechtstreeks uit de theorie van de economische groei. Gedurende een lange transitieperiode kan de economische groei per hoofd evenwel heel wat lager (of hoger) uitvallen. Demografische ontwikkeling is daarbij een cruciale variabele. Een toenemende afhankelijkheidsgraad (d.i. de verhouding van het aantal inwoners jonger dan 15 of ouder dan 64 t.o.v. het aantal mensen op beroepsactieve leeftijd), zoals we sinds 2010 observeren, zorgt voor wind op kop voor de economische groei per hoofd.

Volgens onze berekeningen zal de feitelijke groei significant onder het ritme van technologische vooruitgang blijven ingevolge de demografische ontwikkeling. De kloof zal minstens 0,45%-punt bedragen in elk van de drie komende decennia. Gemiddeld op jaarbasis kan de kloof in deze periode meer dan 0,6%-punten bedragen. Wanneer echter de werkgelegenheidsgraad ook zou toenemen, kan dit negatief effect afgezwakt worden. België presteert, zoals algemeen gekend, evenwel ondermaats op dit vlak, voornamelijk wat betreft oudere en lager opgeleide personen.

De vraagzijde

Ook de vraagzijde speelt evenwel een rol. Persistente laagconjunctuur ingevolge een te zwakke vraag naar goederen en diensten kan de gerealiseerde output beneden de potentiële output houden. Op zich geen probleem, zolang de reële rente kan dalen: dit stimuleert investeringen en consumptie waardoor een economie uit de laagconjunctuur kan geraken. Probleem vandaag is echter dat de reële rente onvoldoende kan dalen.

Een tegenvallende vraag kan dus de mogelijkheid tot ‘secular stagnation’ in de hand werken. De potentiële oorzaken van de tegenvallende vraag vandaag zijn gekend. Een eerste is demografische verandering, wat kan leiden tot een toename van het sparen en daling van de investeringen in vast kapitaal. Daarnaast kan ook toenemende ongelijkheid, en de resulterende sterkere concentratie van inkomens en vermogens bij gezinnen met een lagere bestedingsneiging, de macro-economische vraag fnuiken. Tot slot zal ook private en publieke schuldafbouw sinds de financiële crisis tot een macro-economisch spaaroverschot leiden. De Europese budgettaire regels dwingen lidstaten bovendien sterk te besparen en maken vaak ook investeringen onmogelijk. Wanneer deze evoluties samengaan met een zero lower bound op de nominale rente (Eggertsson en Mehrotra, 2014) kan laagconjunctuur erg persistent worden. Als de nominale rente namelijk niet onder nul kan, dan kan de reële rente alleen voldoende negatief worden mits hoge inflatieverwachtingen. Centrale banken kunnen hier wel op aansturen, maar net vandaag blijkt dit heel moeilijk (laagconjunctuur, stagnatie).

VRAAG EN AANBOD IN INTERACTIE: ONDERZOEKSRESULTATEN

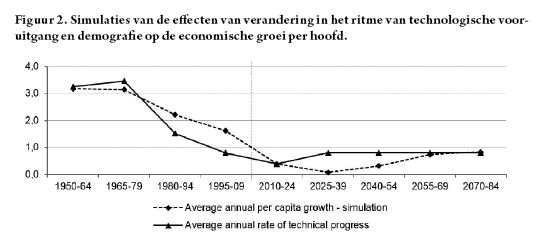

Ons onderzoek, uitvoerig beschreven in Heylen et al. (2016), combineert de verschillende bovenstaande mechanismen die een drijfveer kunnen zijn van ‘secular stagnation’ met baseline projecties inzake demografische variabelen en het ritme van technologische vooruitgang. We doen dit met een algemeen evenwichtsmodel met overlappende generaties.1 Onze prognose voor de toekomstige economische groei per hoofd geeft weinig reden tot optimisme. Figuur 2 toont de resultaten. Op basis van onze simulaties bij ongewijzigd beleid, en onder de gegeven eerder neutrale veronderstelling - in navolging van Gordon (2014) - dat het ritme van technologische vooruitgang zich in de toekomst gedraagt zoals in het recentere verleden (op een vertraging in de huidige periode na), volgt voor minstens de komende drie decennia een economische groei per hoofd van de bevolking lager dan 0,5% per jaar.

Naast de voorspelling van langdurige lage groei per hoofd van de bevolking, voorspelt het model nog twee bijkomende interessante resultaten.

Een eerste is de sterke opwaartse beweging in de werkgelegenheidsgraad onder 55-plussers. Bij onveranderd beleid, suggereert het simulatieresultaat een toename in de werkgelegenheidsgraad tot bijna 52%, terwijl deze momenteel ongeveer 42% bedraagt. Deels weerspiegelt deze toename de spontane respons van individuen op hun stijgende levensverwachting (langer leven bevordert langer werken). Deels gaat het om het ouder worden van generaties die tijdens hun jeugd meer gestudeerd hebben. Ook langer studeren bevordert namelijk langer werken. Hoe dan ook ondersteunt het verloop van de werkgelegenheid de economische groei per hoofd. In Figuur 2 is dit spontane effect reeds meegenomen. België kan inzake werkgelegenheid evenwel nog veel beter. Het groeipotentieel dat hieruit volgt, moet een belangrijke vaststelling voor beleidsmakers zijn.

Ten tweede blijkt de reële opbrengstvoet op fysisch kapitaal in de bedrijven (als proxy voor de reële rente - maar niet te verwarren met de rente op overheidsobligaties) nog minstens twee decennia op het huidige erg lage niveau zou kunnen blijven. Als een lower bound op de reële rente zou bestaan (zie eerder), dan zou deze zich best wel eens kunnen manifesteren.

Concluderend gesteld zijn we bijgevolg geneigd om op de vraag of de OESO-landen beland kunnen zijn in een zeer lange periode van zeer zwakke groei, bevestigend te antwoorden. Dit alvast in de mate dat België als representatief mag worden beschouwd én bij ongewijzigd beleid.

OP ZOEK NAAR DE JUISTE BELEIDSINGREPEN

Als we niets doen, ziet het er - althans op basis van bovenstaande resultaten - niet goed uit voor de Belgische economie. Dan zullen we nog lang moeten leven met minder groei en meer besparingen. Lage groei is namelijk ook slecht nieuws voor de begroting, de overheidsschuld2, de vergrijzingskost, enzovoort. Het goede nieuws is echter dat het anders kan. Belangrijk, en reeds meermaals aangehaald, is dat de bovenstaande conclusies gebaseerd zijn op simulaties bij ongewijzigd beleid. In een ideale wereld blijven beleidsmakers namelijk niet bij de pakken zitten, en reageren ze op onze resultaten met onderbouwde en weldoordachte beleidsingrepen. Welke ingrepen wenselijk zijn, is het onderwerp van deze paragraaf.

Om na te gaan hoe een correcte beleidsreactie er moet uit zien, putten we uit recent onderzoek aan de Universiteit Gent rond macro-economisch budgettair en pensioenbeleid. We gaan daarbij voorbij aan de impact van monetair beleid waarop België als individueel land trouwens weinig of geen invloed kan uitoefenen.3 De beleidsingrepen die volgens ons onmisbaar zijn om de kans op langdurige stagnatie te verkleinen zijn:

- Een groei- en tewerkstellingsbevorderend begrotingsbeleid. Zo zijn o.i. vereist:

Een herstel en uitbreiding van de publieke investeringen in infrastructuur. Niet alleen zou dit onmiddellijk gunstig inspelen op de vraagzijde van de economie, het zou ook het aanbodpotentieel versterken, zowel direct als indirect. Een betere infrastructuur bevordert immers de productiviteit van fysisch kapitaal in de bedrijven, wat de privé-investeringen ondersteunt. In de mate dat een hogere productiviteit ook de lonen ondersteunt, kan ze bijdragen tot een verruiming van het arbeidsaanbod en de werkgelegenheid (zie ook IMF, 2014; Heylen en Van de Kerckhove, 2013). De extreem lage rente biedt vandaag een unieke opportuniteit zoals reeds vaak door verschillende economen beklemtoond.

Een permanente en drastische verlaging van de belasting op arbeid voor oudere werknemers en lager opgeleiden, (gedeeltelijk) gefinancierd met een verlaging van de uitkeringen voor wie structureel niet werkt. Net de evolutie van de werkgelegenheid bleek in onze groeiprognoses erg belangrijk, en een manier om de lage groeivoorspellingen tegen te werken. Op dit punt heeft België bovendien nog veel ruimte tot verbetering, en dan vooral wat betreft de lager opgeleide en oudere werknemers. Een taks shift gericht op een verlaging van de belasting op arbeid voor alle lager opgeleide en oudere werknemers (en een verhoging van hun nettoloon) is dan ook onmisbaar. De werkgelegenheidseffecten daarvan zijn veruit het sterkst. Bovendien is deze maatregel effectief ter bevordering van menselijk kapitaal en arbeidsproductiviteit.4 Het is ook vooral op deze manier dat de creatie van werkgelegenheid optimaal kan samengaan met een verlaging van de welvaartsongelijkheid (Heylen, Van de Kerckhove en Buyse, 2015; Dejemeppe en Van der Linden, 2015). Er sterk op inzetten dat mensen de overstap willen en kunnen maken van inactiviteit met een uitkering naar een baan (met een hoger nettoloon), levert namelijk een grote bijdrage tot de beperking van ongelijkheid.

- Blijvende investeringen in onderzoek en ontwikkeling

- Gegeven de dominante rol van technologische vooruitgang voor het economisch groeipercentage op lange termijn, en gegeven het bestaan van een kloof tussen de private en de sociale returns op de creatie van kennis en technologie, is publieke ondersteuning van onderzoek en ontwikkeling en innovatie wenselijk. Fiscale maatregelen, gepaste subsidiëring en vorming van onderzoekers in universiteiten kunnen onderzoek en ontwikkeling in bedrijven en op macro-economisch vlak stimuleren (Guellec en Van Pottelsberghe, 2003; Buyse, Heylen en Schoonackers, 2016). Aanmoedigen (of zelf uitvoeren) van onderzoek en ontwikkeling vereist evenwel voldoende overheidsmiddelen, ook in budgettair moeilijke tijden.5

- Een weldoordachte en algemene hervorming van het pensioenstelsel

- België zette reeds stappen in de hervorming van het pensioenbeleid. Dit dient versterkt door de uitbreiding van gerichte incentives die langer werken niet alleen verplicht maar ook aantrekkelijker en haalbaar maken. Eerder onderschreven we grotendeels de aanbevelingen van de Commissie Pensioenhervorming o.l.v. Frank Vandenbroucke (zie Buyse en Heylen, 2014). Belangrijk daarbij is dat het voorstel van de commissie als een geheel moet worden gelezen en dat ‘cherry picking’ moet worden vermeden.

- Het aangrijpen van de opportuniteiten van migratie

- De demografische ontwikkeling bleek de belangrijkste drijvende kracht achter de zwakke toekomstige groei in onze simulaties. We namen de projecties hiervoor als gegeven. Belangrijk is echter dat ook de demografie op lange termijn niet onveranderlijk gegeven is. Beleid kan er op inspelen. In deze context is migratie dan ook zeker niet alleen een probleem, maar ook een belangrijke opportuniteit.

ZIT HET BELGISCHE BELEID ON TRACK?

Zelfs wanneer verschillende van bovenstaande beleidsopties worden aangegrepen, stelt zich nog steeds de vraag naar de groeiprognose die zal resulteren. Is, zelfs bij efficiënt beleid, een langdurige stagnatie überhaupt afwendbaar? Het is voorbarig om nu reeds een antwoord op deze vraag te formuleren (onze simulaties laten uitspraken hierover nog niet toe). Vandaag lijkt het daarom in elk geval aangewezen om, bijvoorbeeld in het kader van begrotingsopmaak of -controles, uit te gaan van niet al te optimistische groeiscenario’s.

We grijpen bovenstaande onderzoeksresultaten, vaststellingen en beleidsopties aan om in deze paragraaf kort het begrotingsbeleid van de federale regering onder de (macro-economische) loep te nemen. We gaan daarbij niet in op specifieke beleidsmaatregelen, maar wel op grote keuzes en richtingen. Sinds de start van de legislatuur nam de regering-Michel I een aantal maatregelen die alvast in de richting gaan van bovenstaande aanbevelingen: de verlenging van de pensioenleeftijd tot 67 jaar (al lijkt het streefdoel van 2030 hier wat te ver in de tijd te liggen), de hervorming van de ambtenarenpensioenen om deze meer in lijn te brengen met die van werknemers, het verder wegwerken van de concurrentiehandicap ter bevordering van de werkgelegenheid en enkele maatregelen in het kader van de taks shift.

We richten ons in dit artikel op de taks shift en de begroting.

De taks shift

Discussies over de taks shift moeten fundamenteel gescheiden worden van discussies in het kader van begrotingscontroles of -sanering. Een taks shift-redenering is per definitie opbrengstneutraal en behandelt de vraag naar efficiëntie met respect voor billijkheid. Ze staat los van de discussie over de omvang van de overheid (het ideologische doel van ‘minder staat’).

Onze evaluatie van de taks shift is niet ondubbelzinnig positief of negatief. We putten hier zowel uit bovenstaande conclusies maar ook uit de optimale belastingtheorie. Dat de sociale bijdragen worden verlaagd, de fiscale en sociale werkbonus wordt versterkt en arbeidsinkomen minder wordt belast, is op zich een goede zaak. In lijn met bovenstaande beleidsopties, had de focus evenwel meer moeten liggen op lager opgeleiden en oudere werknemers. Bovendien roept vooral de manier van financiering vragen op. Zo werd quasi niet ingezet op inkomens uit vermogen, terwijl optimale belastingtheorie aangeeft dat de enige échte shift er een is van inkomen uit arbeid naar inkomen uit kapitaal. Dat de roerende voorheffing wordt verhoogd van 25 naar 27 procent is wenselijk, maar dat het klassieke spaarboekje buiten schot blijft al heel wat minder. De verhoging van de accijnzen voor tabak, alcohol en diesel, waarvan de inwerkingtreding werd vervroegd bij de recentste begrotingscontrole, en de (her)verhoging van de BTW op elektriciteit naar 21% zijn een goede zet, al werd de kans om de BTW differentiatie te verminderen niet aangegrepen.6 Bovendien werden de vele (inefficiënte) transactiebelastingen (zoals registratierechten) niet aangepast, en werden ook politiek moeilijke dossiers zoals het herwaarderen van het kadastraal inkomen of de fiscale behandeling van bedrijfswagens gemeden.

In elk geval stof genoeg om na te denken over een nieuwe taks shift, waarbij een globale en weldoordachte fiscale hervorming op de agenda staat en politieke taboes als vermogenswinstbelasting, herziening van het kadastraal inkomen, en de fiscale behandeling van bedrijfswagens niet worden gemeden.

Begrotingsevenwicht in 2018?

2,2 miljard euro. Dat is de inspanning waarvoor de federale regering bij de voorbije begrotingscontrole stond.7 462 miljoen daarvan, een deel van de meerkosten voor de terreurdreiging en asiel, werd genegeerd omdat Europa toelaat deze buiten de begroting te houden. Toch werd vastgehouden aan de doelstelling om tegen 2018 een begroting in evenwicht te realiseren. Het behalen van die doelstelling zal echter onvermijdelijk enkele bijkomende (en omvangrijke) structurele ingrepen vereisen, onder meer al omdat bij de huidige begrotingscontrole een deel van de noodzakelijke inspanning om het evenwicht tegen 2018 te bereiken, werd doorgeschoven naar de volgende jaren. Daarnaast gaf het Federaal Planbureau in haar recentste economische projecties aan dat de doelstelling van een structureel begrotingsevenwicht voor de gezamenlijke overheid tegen 2018, zoals bepaald in het kader van het Stabiliteitsprogramma van april 2015, zonder bijkomende maatregelen niet gerespecteerd zal worden. De inspanning zou tegen 2018 op ruim 7 miljard euro uitkomen.8

Naar ons gevoel mag het structureel evenwicht in 2018 dan ook geen fetisj blijven. Gegeven de voorspellingen van structureel lagere groei (ook op kortere termijn), de (evolutie in de) begrotingstekorten van de afgelopen jaren, en de voorspellingen van het Federaal Planbureau lijkt dit doel bovendien onhaalbaar. Aanvullend blijft de noodzaak tot meer investeren in publieke infrastructuur en O&O.

Beter is om een geloofwaardige meerjarenbegroting op te stellen met een haalbaar saneringstraject maar met blijvende aandacht voor investeringen (o.a. in infrastructuur) en O&O. Hogere werkgelegenheid (en dus groei) is prioritair. Op langere termijn is een structureel traject van schuldafbouw noodzakelijk.9 Die oefening zal al moeilijk genoeg zijn. Bij lage groeiprognoses is de huidige begrotingsuitdaging bovendien slechts de voorbode van een veel moeilijker begrotingstraject in de toekomst, waarbij de begroting meer en meer zal ontsporen en het behalen van een structureel evenwicht des te moeilijker wordt. Kijk bijvoorbeeld naar de voorspellingen van de vergrijzingscommissie, die uitgaat van 1,25 à 1,5% productiviteitsgroei op lange termijn. Volgens onze projectie voor technologische vooruitgang is dat maar 0,8%. De implicaties voor de publieke pensioenuitgaven in % van bbp laten zich dan raden. Een focus op structurele beleidsingrepen, zoals in het kader van een nieuwe taks shift of een globale pensioenhervorming, is dan nog meer noodzakelijk.

De boodschap van de nood aan structurele maatregelen en een langetermijnvisie lijkt in theorie wel aan te komen bij beleidsmakers, maar valt in praktijk vaak in dovemansoren. De inkomsten blijken na bijna elke begroting tegen te vallen, de taks shift is ondergefinancierd10 en de effecten van specifieke onzekere beleidsmaatregelen worden overschat. Naast klassieke maatregelen (besparingen bij departementen, fraudebestrijding,...) wordt tijdens begrotingscontroles vaak toevlucht genomen tot technische of éénmalige ingrepen11 en uitstelmogelijkheden om de rekening (artificieel) te doen kloppen. Sommige éénmalige uitgaven worden buiten de begroting gehouden. Of er wordt gehoopt op lagere rentelasten of hogere dividenden, ook al is de kans daartoe gering. Budgettaire hocus pocus lijkt dan nooit veraf en een visie op lange termijn is ver zoek. Toch moeten we wel erkennen dat bij de huidige begrotingscontrole enkele structurele maatregelen werden aangekondigd, zoals een hervorming van de ambtenarenpensioenen en een aantal arbeidsmarkthervormingen. Ook werd er een principeakkoord gesloten over de hervorming van de vennootschapsbelasting. Wil de regering evenwel de prognose van langdurige stagnatie afwenden (of op zijn minst afzwakken), dan is ons inziens een echte mentaliteitswijziging aan de orde, waarbij een langetermijnvisie wordt gehanteerd en grote structurele beleidsingrepen en hervormingen niet worden geschuwd.

CONCLUSIE

De voorspellingen uit ons onderzoek zijn op het eerste zicht niet positief. Een periode van langdurige lage groei per hoofd lijkt op ons af te komen bij ongewijzigd beleid. Toch heeft ons land heel wat beleidsruimte om hier tijdig op in te spelen. Structurele maatregelen, blijvende investeringen in infrastructuur en O&O aangevuld met een drastische taks shift van belastingen op arbeidsinkomen (gericht op lager opgeleiden en ouderen) naar belastingen op vermogen (en eventueel consumptie) lijken een conditio sine qua non om de langdurige stagnatie op zijn minst af te zwakken. De maatregelen genomen door de regering-Michel I in het kader van de taks shift en de wijze waarop begrotingsonderhandelingen en -controles vandaag gebeuren, laten evenwel niet het allerbeste vermoeden.

Tim Buyse12

Gastprofessor macro-economie aan de Universiteit Gent (vakgroep Sociale Economie, Faculteit Economie en Bedrijfskunde)

Noten

1/ In tegenstelling tot bestaand onderzoek rond ‘secular stagnation’ dat partieel is en zich dus op één of enkele drijvende mechanismen focust, laat onze algemene evenwichtsbenadering toe de verschillende mechanismen te integreren in één analyse.

2/ Naast het verhogen van de uitgaven en verlagen van (belasting)ontvangsten, speelt lagere groei namelijk ook rechtstreeks op de noemer (het bbp) in de schuldratio.

3/ De voorbije jaren heeft vooral de monetaire overheid getracht de economie te relanceren. Boeckx, Dossche en Peersman (2016) tonen dat het beleid van de ECB de voorbije jaren ook effectief tot hogere economische groei heeft bijgedragen. Gegeven dat de problemen achter de huidige groeivertraging echter veel fundamenteler en structureler zijn dan een machtige centrale bank kan aanpakken, zal onmiskenbaar beleid van een andere orde nodig zijn.

4/ Zo zal een belastingverlaging op oudere werknemers individuen aanmoedigen tot meer studeren en dus de opbouw van menselijk kapitaal stimuleren. Ook lastenverlaging op lager opgeleiden, wat hun tewerkstellingskansen bevordert, kan via ‘learning-by-doing’ en het vermijden van negatieve duureffecten van werkloosheid, bijdragen tot een verhoging van de arbeidsproductiviteit.

5/ Zie ook SERV (2016). De SERV wijst in dit advies op het feit dat de voorziene overheidsmiddelen voor O&O in Vlaanderen onvoldoende zijn om tegen 2020 de doelstelling van 1% gefinancierde O&O-uitgaven te behalen. Het behalen van deze norm is, aldus de SERV, cruciaal om als Vlaanderen competitief en innovatief te blijven en vereist dan ook bijkomende overheidsmiddelen.

6/ Over de wenselijkheid en noodzaak tot een algemene lineaire verhoging van de consumptiebelastingen, ter financiering van een (proportionele) verlaging van de progressieve arbeidsbelasting, zijn de meningen onder economen verdeeld. Verschillende internationale organisaties (zoals de OESO) pleiten voor een dergelijke verschuiving van belastingen weg van arbeidsinkomen richting consumptie. De vastgestelde effecten (zowel empirisch als in een algemene evenwichtscontext) zijn echter vaak klein en van tweede orde. Ze komen eerder voort uit het verminderen van de progressiviteit (overgang van progressieve belasting op arbeidsinkomen naar proportionele belasting op bestedingen). Bijkomend empirisch onderzoek op dit vlak is in elk geval vereist.

7/ Op het moment van schrijven is het nog niet zeker of Europa toelaat deze 650 miljoen uit de begroting de houden.

8/ Het Planbureau preciseert wel dat de cijfers in het rapport nog geen rekening houden met de huidige begrotingscontrole. Ook de mogelijke gevolgen van de terreuraanslagen zijn niet meegerekend in de projecties.

9/ Gebaseerd op onderzoeksresultaten in Heylen, Hoebeeck en Buyse (2013) werd in dit tijdschrift (Heylen, 2013) een overzicht gegeven van hoe een structureel traject van schuldafbouw best kan worden ontworpen.

10/ De inkomsten uit de kaaiman-, karaat- en speculatietaks zijn namelijk onzeker.

11/ Bij de recentste begrotingscontrole werd bijvoorbeeld voor 153 miljoen euro aan technische ingrepen doorgevoerd.

12/ De auteur dankt Freddy Heylen, Pieter Van Rymenant en Brecht Boone, de co-auteurs van het onderzoek dat aan de basis ligt van de resultaten in dit artikel en meer uitvoerig besproken wordt in Heylen et al. (2016).

Referenties

- B. Bernanke, (2015), ‘Why are interest rates so low, part 2: Secular stagnation’, Ben Bernanke’s Blog, March 31.

- J. Boeckx, M. Dossche en G. Peersman, (2016), ‘Effectiveness and transmission of the ECB’s balance sheet policies’, http://users.ugent.be/~gpeersma/gert\_files/research/bdp\_feb2016.pdf.

- T. Buyse, F. Heylen en R. Van de Kerckhove, (2013) Pension reform, employment by age, and long-run growth. Journal of Population Economics, 26, pp. 769-809.

- T. Buyse en F. Heylen, (2014) ‘Een structurele hervorming van het Belgisch pensioensysteem. Macro-economische effecten, beleidsaanbevelingen en reflecties op de voorstellen van de Commissie Pensioenhervorming 2020-2040’, Documentatieblad, Federale Overheidsdienst Financiën, 74, N° 4, pp. 1-18.

- T. Buyse, F. Heylen en R. Schoonackers, (2016), ‘On the role of public policies and wage formation for private investment in R&D: a long-run panel analysis’, Working Paper Research, National Bank of Belgium, N° 292.

- T. Buyse, F. Heylen and R. Van de Kerckhove, (2016), ‘Pension reform in an OLG model with heterogeneous abilities’, Journal of Pension Economics and Finance, forthcoming.

- M. Dejemeppe en B. Van der Linden, (2015), ‘Réduction des cotisations patronales: tout miser sur les bas salaires’, Regards Economiques, Octobre, N° 118.

- G. Eggertsson and N. Mehrotra, (2014), ‘A model of secular stagnation’, NBER Working Paper, Cambridge MA, n° 20574.

- Federaal Planbureau (2016) Economische vooruitzichten 2016-2021, 18 maart 2016.

- D. Guellec en B. Van Pottelsberghe, (2003), ‘The impact of public R&D expenditure on business R&D’, Economics of Innovation and New Technology, 12, pp. 225-243.

- R.J. Gordon, (2014), ‘The turtle’s progress: Secular stagnation meets the headwinds’, in: C. Teulings and R. Baldwin (eds), Secular Stagnation: Facts, Causes and Cures, CEPR Press and VoxEU.org., London, pp. 47-59.

- F. Heylen, (2013) Schuldafbouw door groei en werkgelegenheid, Samenleving en politiek, mei 2013, 20(5), pp. 42-49.

- F. Heylen, A. Hoebeeck en T. Buyse, (2013) Government efficiency, institutions, and the effects of fiscal consolidation on public debt, European Journal of Political Economy, 61(C), pp. 40-49.

- F. Heylen en R. Van de Kerckhove, (2013) Employment by age, education, and economic growth: effects of fiscal policy composition in general equilibrium. B.E. Journal of Macroeconomics (Advances), 13(1), pp. 49-103.

- F. Heylen en R. Van de Kerckhove, (2014) Heterogeneous ability and the effects of fiscal policy on employment, income and welfare in general equilibrium. FEB Working Paper, Faculteit Economie en Bedrijfskunde Universiteit Gent, N° 898.

- F. Heylen, P. Van Rymenant, B. Boone en T. Buyse, (2016), ‘On the possibility and driving forces of secular stagnation’, Working Paper, Faculteit Economie en Bedrijfskunde, Universiteit Gent, N° 2016/919.

- IMF (2014), ‘It’s time for an infrastructure push: the macroeconomic effects of public investment’, World Economic Outlook, October, pp. 75-114.

- P. Krugman, (2014), ‘Four observations on secular stagnation’, in: C. Teulings and R. Baldwin (eds), Secular Stagnation: Facts, Causes and Cures, CEPR Press and VoxEU.org., London, pp.61-68.

- J. Mokyr, (2014), ‘Secular stagnation? Not in your life’, in: C. Teulings and R. Baldwin (eds), Secular Stagnation: Facts, Causes and Cures, CEPR Press and VoxEU.org., London, pp. 83-89.

- K. Rogoff, (2015), ‘Debt supercycle, not secular stagnation’, VoxEU.org, 22 April.

- SERV (2016) Advies Vlaamse begrotingsmiddelen voor O&O, 21 maart 2016.

- L. Summers, (2014), ‘Reflections on the ‘New Secular Stagnation Hypothesis’’, in: C. Teulings and R. Baldwin (eds), Secular Stagnation: Facts, Causes and Cures, CEPR Press and VoxEU.org., London, pp. 28-37.

- L. Summers, (2015), ‘Demand side secular stagnation’, American Economic Review: Papers & Proceedings, 105, pp. 60-65.

groei - nulgroei - stagnatie

Samenleving & Politiek, Jaargang 23, 2016, nr. 4 (april), pagina 83 tot 92

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.