Dat erfbelastingen niet populair zijn, is verrassend. Want erfenissen zitten, in tegenstelling tot arbeidsinkomen, sterk geconcentreerd in de handen van een kleine groep.

In de (politieke) discussie rond de hoogte en structuur van de erfbelasting wordt met vele argumenten gegoocheld.1 Tegelijkertijd is de kennis van empirisch vastgestelde feiten die relevant zijn voor het debat beperkt. Deze tekst neemt een aantal vaak gebruikte argumenten vanuit een wetenschappelijk perspectief onder de loep.2

GEÏSOLEERDE BENADERING

Zoals vaak in de discussie rond belastingen, wordt het debat rond de (omvang van de) erfbelasting losgekoppeld van de discussie over wat men met de belastingopbrengsten financiert. Aangezien niemand graag belastingen betaalt, is het credo 'geen nieuwe belastingen' populair. Het resultaat is een belastingstructuur die geen rekening houdt met nieuwe inzichten en de veranderende realiteit.

Het is nochtans essentieel erop te wijzen dat elke verhoging van een belasting bijkomende middelen genereert die toelaten een andere belasting te verlagen, of meer te investeren in, bijvoorbeeld, scholing en gezondheidszorg. Met die vaststelling in het achterhoofd, is het duidelijk dat de wenselijkheid van om het even welke belastingverhoging onlosmakelijk afhangt van hoe de extra belastingopbrengsten worden gebruikt.

Er zijn echter goede redenen om aan te nemen dat deze afhankelijkheid voor de erfbelasting veel kleiner is dan voor andere belastingen. De theorie van optimale belastingen wijst namelijk op twee aspecten3:

Het efficiëntieaspect zegt dat de belasting minder aantrekkelijk wordt indien ten gevolge van een stijging van de erfbelasting de totale erfenissen sterk verminderen, waardoor de opbrengst van de belasting laag uitvalt. Wetenschappelijk onderzoek wijst uit dat dit effect voor de erfbelasting beperkt is.

Het verdelingsaspect zegt dat naarmate erfenissen ongelijker verdeeld zijn, de aantrekkelijkheid van de erfbelasting vergroot. In vergelijking met bijvoorbeeld arbeidsinkomen zijn erfenissen veel ongelijker verdeeld.

Bovenstaande in acht nemend, is het niet verwonderlijk dat vandaag voor vele burgers een verhoging van de erfbelasting, gecompenseerd door lagere belastingen op arbeidsinkomens, hun welvaart verhoogt. Zo tonen recente simulaties voor Frankrijk en de Verenigde Staten dat voor 70% van de burgers een verhoging van de erfbelasting tot ongeveer 50% optimaal is, wanneer de gegenereerde inkomsten gebruikt worden om de belasting op arbeidsinkomen te verlagen.4 De reden hiervoor is eenvoudig: erfenissen zitten geconcentreerd in de handen van een kleine groep. De overgrote meerderheid wint meer bij de daling van de belasting op arbeidsinkomen die mogelijk is dankzij de gestegen erfbelasting dan ze verliezen door de gestegen erfbelasting.

Dat erfbelastingen niet populair zijn, is dan ook erg verrassend en wordt deels verklaard door de geïsoleerde benadering in beleidsdiscussies. Maar er zijn nog andere aspecten.

STANDPUNT VAN DE GEVER

Bij verschillende argumenten tegen erfbelastingen vanuit het perspectief van de gever, kunnen ernstige bedenkingen gemaakt worden.

Een vaak gehoord argument tegen erfbelasting is dat burgers voor hun vermogen gewerkt en gespaard hebben, en dan ook het recht hebben dat vermogen naar eigen goeddunken te besteden (of over te laten). Een gerelateerd argument is dat de erfbelasting een dubbele belasting zou zijn. De argumentatie bestaat er dan uit dat het nagelaten vermogen ooit werd gevormd ('verdiend') en er op dat moment al inkomstenbelasting is betaald.

Het aandeel van geërfd vermogen in het totale private vermogen wordt vandaag geschat op ongeveer 50% (Zweden) tot 70% (Frankrijk, België).

Beide argumenten zijn echter dubieus en incorrect. Ook wanneer het vermogen wordt besteed (en dus niet overgelaten in een erfenis), wordt een tweede keer belasting betaald via de BTW. Bovendien blijkt het overgrote deel van het private vermogen geërfd, en dus niet 'verdiend' door de eigenaar zelf. Die heeft er dan ook geen inkomstenbelasting op betaald. Vandaar dat de omvang van geërfd vermogen in het totale vermogen niet onbelangrijk is in de discussie. Het aandeel van geërfd vermogen in het totale private vermogen wordt vandaag geschat op ongeveer 50% (Zweden) tot 70% (Frankrijk, België).5 Bovendien is het belang van geërfd vermogen toegenomen in de tijd.

KENNIS ROND VERMOGENSONGELIJKHEID

Het verdelingsaspect, waarvan hoger in dit artikel sprake, is sterker wanneer vermogens en erfenissen erg ongelijk verdeeld zijn. Maar misschien wordt die ongelijkheid door de modale burger systematisch onderschat? Desgevallend zouden de minder vermogenden niet beseffen dat ze net te winnen hebben bij een erfbelasting als de opbrengst wordt gebruikt om, bijvoorbeeld, de belasting op arbeidsinkomen te verminderen.

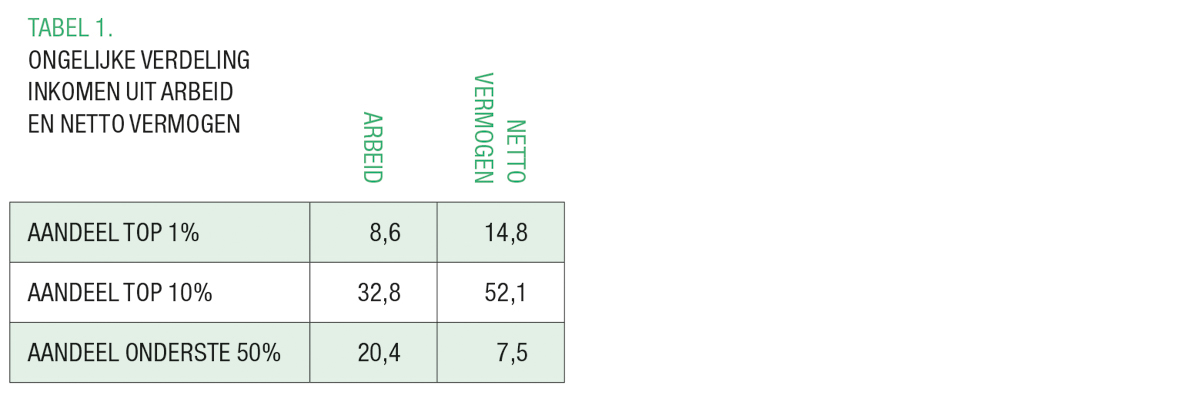

Alle empirische onderzoeken over dit thema tonen aan dat vermogen veel ongelijker verdeeld is dan inkomen uit arbeid. De World Inequality Database rapporteert voor België (in 2018, het recentste beschikbare jaar) de volgende cijfers in TABEL 1.6

TABEL 1 toont dat, gemiddeld genomen, de 1% rijkste Belgen 8,6 keer het gemiddelde inkomen uit arbeid verwerven en dat zij 14,8 keer het gemiddelde netto vermogen bezitten. Aan de andere kant verdient de armste 50% van de Belgische bevolking slechts één vijfde van het gemiddelde arbeidsinkomen en bezitten ze slechts één dertiende van het totale vermogen. De grotere vermogensongelijkheid, en vooral de aanwezigheid van erg grote vermogens, impliceert dat de kostprijs van een vermogensbelasting voor de overgrote meerderheid van de bevolking miniem is ten opzichte van wat ze opbrengt door de compenserende verlaging van de belasting op arbeidsinkomen.

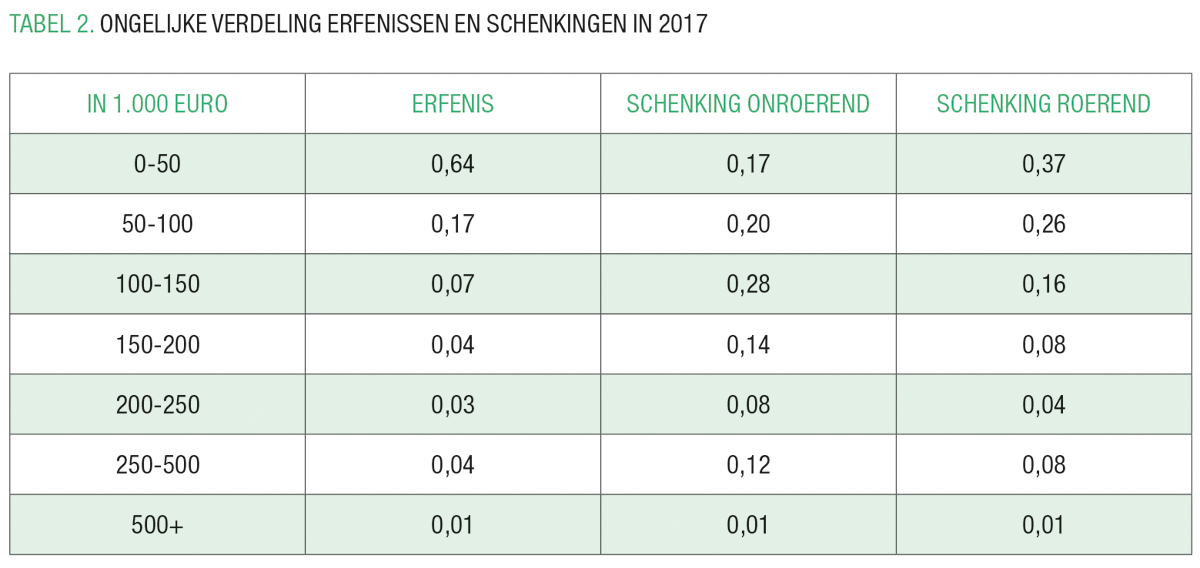

Naast de grote ongelijkheid van arbeidsinkomen en vermogen, levert ook een analyse van de ongelijkheid in het nagelaten vermogen interessante inzichten op. Omdat de schenkbelasting heel laag is in Vlaanderen,7 en schenkingen een veelgebruikte manier zijn om de hogere erfbelasting te ontlopen, bekijken we niet enkel de verdeling van de erfenissen maar ook de verdeling van de schenkingen.

TABEL 2 toont voor 2017 de verdeling op basis van het ontvangen bedrag per begunstigde voor deze 3 categorieën.8 In totaal waren er 55.790 begunstigden van erfenissen, 26.340 begunstigden van schenkingen van onroerend goed en 31.057 van roerend goed.

TABEL 2 tabel toont dat kleine erfenissen erg vaak voorkomen: maar liefst 64% van de begunstigden ontving in 2017 een bedrag kleiner dan 50.000 euro. Schenkingen van onroerende goederen zijn gemiddeld het grootst. Schenkingen zijn een alternatief voor erfenissen en dragen meer bij tot overerving van vermogensongelijkheid dan erfenissen. Het lijkt dan ook logisch dat zij beiden samen moeten worden beschouwd in de discussie rond overerving van vermogensongelijkheid en de rol die belastingen kunnen spelen.

Maar liefst 64% van de begunstigden ontving in 2017 een bedrag kleiner dan 50.000 euro.

In TABEL 2 werden schenkingen van familiale ondernemingen en vennootschappen niet opgenomen in de cijfers. Zij worden namelijk niet belast (en ook in de erfbelasting genieten zij van een verlaagd tarief). Dit brengt ons meteen bij het volgende punt.

DE UITZONDERLIJK GUNSTIGE BEHANDELING VAN FAMILIALE ONDERNEMINGEN

Vennootschappen en ondernemingen met een familiaal karakter die aan bepaalde voorwaarden voldoen, kunnen genieten van een verlaagd tarief van de erfbelasting. Bij een schenking worden deze familiale ondernemingen bovendien vrijgesteld van belasting. Ter verdediging van die voorkeursbehandeling worden twee argumenten vaak gebruikt:

- Ten eerste zou de continuïteit van de onderneming zo verzekerd worden omdat hoge tarieven de erfgenamen zouden verplichten om de onderneming te verkopen. Dit argument vervalt wanneer de fiscus zou toestaan dat de erfbelasting gespreid in de tijd betaald kan worden.

- Ten tweede zou de gunstige behandeling er voor zorgen dat de onderneming in Belgische handen blijft en dus voor langere tijd verankerd blijft in ons land. De huidige wetgeving laat evenwel toe om de onderneming 3 jaar na de erfopvolging zonder voorwaarden te verkopen, zodat de regeling alleen wat tijd koopt.

De gunstige behandeling van familiale ondernemingen in de erfbelasting moet er voor zorgen dat de familiale dynastie kan worden verdergezet. Maar is dit wel het beste voor de onderneming?

In theorie is dit onduidelijk; er zijn zowel argumenten pro als contra. Positief is dat familiale directeurs van ondernemingen bedrijfsspecifieke kennis bezitten, genieten van het vertrouwen van werknemers en leveranciers, en de bedrijfsleiding vaker voeren vanuit een perspectief op langere termijn. Negatief is dat familiale directeurs worden geselecteerd uit een kleine groep (de familie) op basis van arbitraire criteria. Familiale bedrijfsleiders hebben, gemiddeld genomen, minder kennis van managementstechnieken dan externe bedrijfsleiders die uit een ruime groep en op basis van objectievere criteria worden gekozen.

Internationaal empirisch onderzoek toont aan dat het voor de toekomst van de onderneming veel uitmaakt of de erfopvolging beperkt blijft tot eigendomsoverdracht (met een externe bedrijfsleider), of dat ook het management in familiehanden blijft. In dit laatste geval is er vrijwel unanimiteit dat de performantie van de onderneming (marktwaarde, winst) daalt.9 De bevindingen zijn minder éénduidig negatief indien uitsluitend de eigendom van de onderneming wordt overgedragen. In dit geval is de performantie eveneens lager, maar zijn de overlevingskansen op langere termijn hoger.10 Bij nader toezien is dit laatste niet noodzakelijk positief omdat hierdoor het risico bestaat dat productiefactoren (onder andere arbeid, kapitaal en ondernemerschap) vastgehouden worden in minder productieve bedrijven. Vanuit het standpunt van de gemeenschap is dit negatief.

STANDPUNT VAN DE ONTVANGER

Tot slot bekijken we het standpunt van de ontvanger van een erfenis. Burgers kunnen koopkracht verwerven door te werken of door middelen te krijgen van derden, via giften of erfenissen. Inkomen uit arbeid wordt zwaar belast.11 Dit terwijl koopkracht verkregen uit giften of erfenissen, een pure transfer waarbij geen enkele meerwaarde wordt gecreëerd, weinig belast wordt.

Vanuit het standpunt van de koopkracht van de ontvanger is er geen reden om een onderscheid te maken tussen koopkracht verkregen door erfenissen of uit schenkingen. Het maakt bovendien niet uit of de erfenis of schenking bestaat uit contant geld, obligaties, aandelen, een bedrijf of een huis. En het maakt niet uit van wie men de erfenis of schenking heeft ontvangen. Die vaststelling kan inspirerend zijn voor het debat rond een hervorming van de erf- en schenkbelastingen. Het zou leiden tot een systeem dat radicaal verschilt van het huidige, waarbij de aard van het goed of van wie men het goed verkregen heeft, niet langer uitmaakt.12 Als herverdeling belangrijk is, dan pleit dit voor een systeem met een progressieve belasting op het totale bedrag dat men vanuit schenkingen en erfenissen ontvangt tijdens het leven. Men kan dan bijvoorbeeld een belastingvrije som bepalen, en al wat verkregen wordt boven deze som belasten aan een (eventueel) progressief tarief.13

Stel, bijvoorbeeld, dat de belastingvrije som 100.000 euro bedraagt en dat alle bedragen boven dat bedrag worden belast aan 30%.

Hoe zou een dergelijk systeem concreet werken? Stel, bijvoorbeeld, dat de belastingvrije som 100.000 euro bedraagt en dat alle bedragen boven dat bedrag worden belast aan 30%. Iemand krijgt op de leeftijd van 20 jaar voor het eerst een schenking (of erfenis) van 60.000 euro. Gezien dit bedrag lager is dan de belastingvrije som, moet geen belasting betaald worden. Enkele jaren later krijgt diezelfde persoon een erfenis van 90.000 euro. Op de eerste 40.000 euro van die erfenis is opnieuw geen belasting verschuldigd. Op het resterende deel, 50.000 euro, wordt 30% belasting betaald, ofwel 15.000 euro. Krijgt die persoon nadien nog schenkingen of erfenissen, dan wordt op het volledige bedrag 30% aan belastingen betaald.

Enige voorwaarde om een dergelijk systeem tot stand te brengen, is dat de overheid een vermogensregister bijhoudt. De veelgehoorde argumentatie dat zoiets praktisch onhaalbaar is, kan eenvoudig worden ontkracht. Als iemand komt te overlijden, hebben zijn erfgenamen tussen 4 en 6 maanden tijd om de aangifte van nalatenschap, met daarin de waarde van alle roerende en onroerende goederen in binnen- en buitenland van de overledene, in te dienen. Als zij daartoe in staat zijn, kan het voor de overheid, rekening houdend met alle informatie waarover ze beschikt, niet onhaalbaar zijn om een vermogensregister bij te houden.

VOETNOTEN

- Zie ook de bijdragen in De Beer, P., Van Der Meer, J., Plantenga, J. en W. Salverda (2018), Voor wie is de erfenis? Over vrijheid, gelijkheid en familiegevoel, Van Gennep, Amsterdam.↑

- Recent onderzoek toont aan dat feitelijke informatie over het belang van geërfd vermogen de steun voor erfbelasting verhoogt. Zie Bastani, S. en D. Waldenström (2021), Perceptions of inherited wealth and the support for inheritance taxation, Economica 88, pp. 532-569.↑

- De basisreferentie in de context van erfbelasting is Piketty, T. en E. Saez (2013). A theory of optimal inheritance taxation. Econometrica, 81(5): pp. 1851-1886.↑

- Zie referentie in voetnoot 3.↑

- Voor Zweden, zie Ohlsson, H., Roine, J. en Walderström, D. (2020), Inherited wealth over the path of development: Sweden, 1810-2016, Journal of the European Economic Association 18 (3), pp. 1123-1157. Voor Frankrijk, zie Piketty, T. (2014), Capital in the twenty-first century. Harvard University Press, Cambridge. Voor België, zie Dedry, A. en F. Alvaredo. Richesse et héritage en Belgique. Ph D Université de Liège, 2015.↑

- https://wid.world/country/belgium/.↑

- Voor roerende goederen bedraagt het tarief 3% voor schenkingen in rechte lijn en 7% voor schenkingen aan alle andere personen.↑

- Van de Gaer, D. (2019), Erf- of schenkbelasting: alternatieven voor belasting op arbeid, Studiedag Taks shift in de Vlaamse fiscaliteit, 2 mei 2019, pp. 66-83.↑

- Zie Bennedsen, M., Maisner-Nielsen, K., Perez-Gonzalez, F. en Wolfenzon, D. (2007), Inside the family firm in succession decisions and performance, Quarterly Journal of Economics 122, 647-691, voor Denemarken of Ahrens, J.-P., Calabrò, A., en M. Woywode (2019), The enigma of the family successor-firm performance relationship: a methodological reflection and reconciliation attempt, Entrepreneurship Theory and Practice, 43 (3), 437-474, voor Duitsland. Het onderzoek voor Duitsland suggereert dat de oorzaak het verschil in menselijk kapitaal van de twee types bedrijfsleiders is. Bovendien vinden zij dat, bij gelijkblijvend menselijk kapitaal, opvolging door een familiale CEO eerder een positief effect heeft.↑

- Wennberg, K., Wiklung, J., Hellerstedt, K. en Nordqvist, K. (2011), Implications of intra-family and external ownership transfer of family firms: short-term and long-term performance differences, Strategic Entrepreneurship Journal 5, 352-372.↑

- Volgens de OESO bedroeg de netto gemiddelde belastingvoet voor, bijvoorbeeld, een alleenstaande werknemer in België 39,8% in 2022. Het gemiddelde over alle OECD-landen is 24,6%. Zie https://www.oecd.org/tax/tax-poicy/taxing-wages-belgium.pdf.↑

- In het huidige systeem worden erfenissen en schenkingen verschillend belast. In de erfbelasting wordt een onderscheid gemaakt op basis van de graad van verwantschap. De progressieve tarieven worden apart toegepast op roerend en onroerend vermogen in rechte lijn. Er is een verlaagd tarief voor familiale ondernemingen en vennootschappen. Schenkingen van roerende goederen in rechte lijn worden belast aan een laag tarief van 3%, aan begunstigden niet in rechte lijn aan 7%. Schenkingen van onroerende goederen worden zwaarder en aan progressieve tarieven belast.↑

- Dit lijkt sterk op het voorstel van Vooruit, verwoord door Joris Vandenbroucke (De Tijd, 14/2/2018). Het is al enige tijd bekend in de vakliteratuur, zie Boadway, R. Chamberlain, E. en Emmerson (2010), Taxation of wealth and wealth Transfers, in Dimensions of tax design, Oxford University Press, Oxford, pp. 737-814, en Atkinson, T. (2015), Inequality What can be done, Harvard University Press, Cambridge.↑

Samenleving & Politiek, Jaargang 30, 2023, nr. 1 (januari), pagina 46 tot 51

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.