De financiële, economische en sociale impact van de recente economische crisis zindert nog steeds na. De genomen maatregelen zijn verdienstelijk, maar niet meer dan dat. De dagelijkse actualiteit toont dit: na de shock, opnieuw business as usual in de financiële sector. Er dringen zich dan ook fundamentele structurele wijzigingen en een grondige mentaliteitsverandering op. Zowel op macro-economisch, financieel regulerend als bedrijfsmatig vlak. Willen we evolueren naar een duurzame economie, zal cosmetisch opsmukwerk niet volstaan.

INLEIDING

Twee jaar geleden stortte ons economisch systeem ei zo na als een kaartenhuisje in elkaar. De val van Lehman Brothers op 15 september 2008 en de schokken die dit meebracht bij andere grote financiële instellingen zoals onze eigen Fortis Bank, maakten aan het grote publiek en de politieke overheden de ernst van de financiële crisis duidelijk. Spaargeld werd massaal teruggetrokken, financiële aandelen flirtten met bodemkoersen en banken gingen over kop.

Met wat vertraging kwam ook de Eurozone in de financiële gevarenzone terecht. Het Griekse drama was redelijk ongezien, net als de Europese en ook sommige Belgische reacties hierop. Dat een land dat slechts 2% van het BNP van de Eurozone voorstelt en niet echt grote financiële instellingen huisvest de hele Eurozone deed daveren, is inderdaad merkwaardig. Slechts met een groot Europees reddingsplan werd het vertrouwen in de fragiele Euro-constructie (tijdelijk?) teruggevonden.

Om een volgende crisis af te wentelen en een duurzaam economisch systeem uit te bouwen zijn er op drie niveaus grondige hervormingen nodig. Op het macro-economisch niveau, op financieel regulerend niveau en op het niveau van de werking van onze bedrijven zelf. Dat gaat niet vanzelf. Bovendien is lang niet iedereen het erover eens hoe dat dan precies moet gebeuren en vallen er nogal wat verschillen te ontdekken tussen de verschillende politieke strekkingen. Daarbij is het belangrijk te beseffen dat structuren en mechanismen alleen niet zaligmakend zijn. Een mentaliteitswijziging, met name in de financiële instellingen, dringt zich eveneens op. Nochtans is het mijn overtuiging dat een meer duurzaam en sociaal economisch systeem kan worden uitgebouwd door de juiste maatregelen te nemen.

EEN BETER ECONOMISCH BESTUUR

Eind 2009 kampt Griekenland met hoge begrotingstekorten (over de 13%) en een enorme schuldenlast (115,1% van het Griekse BNP). Voor de Griekse overheid wordt het erg lastig een lening aan te gaan. De rente die Griekenland op zijn staatsleningen moet vergoeden, wordt steeds hoger. Speculatieve beleggers zetten in op een faillissement van Griekenland. Zij kopen op grote schaal zogenoemde credit default swaps in. Dat zijn verzekeringen die veel geld opleveren als Griekenland zijn staatsleningen niet meer zou kunnen aflossen.

Het Griekse tekort wordt voor een deel toegeschreven aan de politiek van de afgelopen jaren om grote belastingverminderingen toe te kennen aan hogere inkomens en grote bedrijven. Verder is er ook een relatief grote publieke sector. Het tekort komt pas aan de oppervlakte als blijkt dat er jarenlang met cijfers is geknoeid. De hele Griekse crisis daarom echter in de schoenen van de Griekse beleidsmakers schuiven, is echter iets te eenvoudig. Hoewel het mismanagement van de Griekse overheden niet te miskennen valt, gaan ook de financiële markten maar ook de andere Europese regeringen en de ECB niet vrijuit in deze tragedie.

Slechts na zeer moeizaam overleg komt er een groot Europees/IMF reddingsplan voor de Grieken uit de bus. Mede en misschien vooral om de openstaande vorderingen van vooral Duitse en Franse financiële instellingen op Griekenland niet verder in gevaar te brengen. Op 2 mei beslissen de eurolanden en het IMF Griekenland 110 miljard euro te lenen. Het geld zal de komende drie jaar worden uitgekeerd en is verbonden aan strenge voorwaarden. De Griekse overheidsuitgaven moeten over drie jaar met 30 miljard euro worden teruggebracht en het begrotingstekort moet in 2014 tot onder 3 procent van het BNP zijn gedaald.

Om aan deze voorwaarden te kunnen voldoen kondigt de Griekse regering extra bezuinigingen aan. Griekenland gaat fors snijden in de salarissen van ambtenaren en in pensioenen. Ook stijgt het BTW-tarief met 2 procent en zal de pensioensgerechtigde leeftijd worden verhoogd (van 61 tot 63 tegen 2015). Ondanks het goed onthaal van dit reddingsplan zal er meer nodig zijn om de eurozone op een structurele manier te beschermen. Vandaag blijft er immers een volledig onevenwicht tussen een monetaire politiek die op Europees niveau is gecentraliseerd en een economisch beleid dat nog te veel versnipperd gevoerd wordt in de 15 landen van de eurozone. Een dergelijk structureel probleem vertaalt zich bijvoorbeeld in grote verschillen in competitiviteit tussen de verschillende lidstaten. Zo kunnen sinds de start van de Eurozone in 1999 enorme verschillen worden vastgesteld in de evolutie van de arbeidskosten, waarbij landen als Oostenrijk en Duitsland hun concurrentiepositie danig versterkten (Duitsland: surplus op handelsbalans van 6,5% van het BNP) terwijl de positie van landen als Ierland, Griekenland, Spanje (tekort op de handelsbalans van 9% van het BNP), Portugal en Italië verzwakte met 10%.

Deze verschillen zijn in grote mate te verklaren door de verschillende aanpak in de lidstaten inzake loononderhandelingen, begrotingsbeleid, sociaal beleid, enzovoort. Grote verschillen in competitiviteit tussen de lidstaten, vertalen zich automatisch ook in grotere budgettaire tegenstellingen.

Als Europese socialisten zijn we overtuigd van de nood aan gezonde overheidsfinanciën. Maar het streefdoel om maximaal 3% begrotingstekort te hebben mag niet dogmatisch leiden tot blinde besparingen die de zwaksten in de samenleving treffen of toekomstige groei hypothekeren (lees ook Let’s get Europe Working Again, PES Prime Ministers’ and Leaders’ Declaration, adopted on 16th June 2010). Om onze economie op het goede spoor te brengen is een evenwichtige benadering nodig, alsook fundamentele hervormingen op verschillende domeinen. Ik overloop er enkele.

Vooreerst pleiten we ervoor dat de Europese Commissie meer zou coördineren op economisch vlak en dit zowel binnen de Eurozone als erbuiten. Het Verdrag van Lissabon voorziet hiervoor de nodige rechtsgronden. Er werden in mei en juni van dit jaar door de Europese Commissie (EC) alvast enkele voorstellen gelanceerd die een structurele stap naar meer Europees economisch bestuur beogen. Zowel het toezicht als het corrigerende luik worden versterkt om meer macro-economische stabiliteit en minder onevenwichten in de EU te creëren. Zo zullen de grote competitiviteitsverschillen tussen de lidstaten opgenomen worden op een score board, dat zal aangeven wanneer diepgaand onderzoek vereist is. Dit is een belangrijk voorstel dat echter met de nodige omzichtigheid toegepast moet worden: welke criteria zullen er immers gehanteerd worden? Enkel het niveau van de arbeidskost? Dit lijkt ons alvast een te enge pis-te. Ook criteria zoals werkloosheidsgraad, niveau van sociale bescherming, investeringen in innovatie en opleiding moeten in rekening gebracht worden, wil men de competitiviteit van een land juist beoordelen. Een te enge benadering, louter gefocust op verschillen in de arbeidskost, dreigt immers te leiden tot blind snoeien in overheidslonen, besparen in de sociale huisvesting enzovoort.

(De Grauwe: KUL The financial crisis and the future of the Eurozone, ppt-presentation in EP, March 2010)

Wanneer een bepaalde lidstaat het echt te bont maakt, zullen er aanbevelingen geformuleerd worden en kan zelfs voorgesteld worden om de lidstaat in een ‘excessief onevenwichtige positie’ te plaatsen, met harde sancties als mogelijk gevolg.

Landen uit de Eurozone die de regels blijvend schenden zullen harder aangepakt worden door strengere inbreukprocedures. Verder zullen ook de structurele hervormingen van de lidstaten van dichterbij door de EC opgevolgd worden, en dit vooral met het oog op het realiseren van de EU2020 doelstellingen op het domein van tewerkstelling, sociale inclusie, onderzoek en ontwikkeling, onderwijs, energie en klimaat. Ook hier zal de EC landen op de vingers kunnen tikken bij te weinig vooruitgang.

Ook dit voorstel moet met de nodige omzichtigheid benaderd worden: sancties om de sancties kan immers niet de bedoeling zijn. De structuurfondsen verminderen zijn eigenlijk de enige echte mogelijkheid om binnen de EU financiële sancties te treffen. Maar deze fondsen zullen ook een van de belangrijkste bronnen van financiering zijn om de EU2020 doelstellingen te halen (in de huidige periode is ongeveer 70% van de structuurfondsen geoormerkt om voor Lissabondoelstellingen aangewend te worden, dat zal voor EU2020 zeker niet minder zijn!). Het zou dan ook contraproductief zijn om landen die achterop geraken nog verder kopje onder te duwen door ze de middelen te ontnemen te investeren in toekomstige, duurzame groei (waar het EU2020 toch om te doen is). Betekent dit dat we blanco cheques tekenen? Geenszins, excessen moeten eruit, fraude moet worden bestreden en ingediende begrotingsdata moeten correct zijn. Hierop moet alvast sterker toezicht komen.

Om deze supervisie vlot te laten verlopen wordt een Europees semester uitgewerkt dat tot meer voorafgaandelijke coördinatie moet leiden van het Europees economisch beleid. De lidstaten moeten in april hun stabiliteits- en convergentieprogramma opsturen naar de EC en de Raad, zodat de Raad het in detail kan bespreken en tegen juli voor elke lidstaat aanbevelingen doen en dit op basis van voorstellen van de EC. In de tweede helft van het jaar kunnen lidstaten hun budget dan op punt stellen. Het Europees semester begint te lopen vanaf 1 januari 2011. De EC wil hiermee sneller kunnen ingrijpen. Bedoeling is om de incentives en sancties die nu al voorhanden zijn in een vroeger stadium in te zetten om crisissen te bedwingen. Zo kan de Commissie bepaalde Europese uitgaven in het kader van structuurfondsen, landbouw en visserij tegenhouden om lidstaten te dwingen in te grijpen indien de regels met de voeten worden getreden.

Al deze voorstellen van de EC worden dezer dagen in verschillende fora besproken, op niveau van het EP, binnen de task force van Van Rompuy en binnen de raad Ecofin. Tegen eind dit jaar moeten de knopen worden doorgehakt opdat in 2011 de fundamenten van een nieuw en duurzaam Europees economisch bestuur gelegd wordt.

Een gezonde begroting is cruciaal. Voor sommigen mag er geen centimeter afgeweken worden van het Groei- en Stabiliteitspact (GSP). Voor ons is het echter essentieel dat de EC zich niet bezondigt aan cijferfetisjisme en ook oog heeft voor de ‘kwaliteit’ van de overheidsuitgaven. ‘Slimme’ investeringen in onderwijs, opleiding, energie- en transportinfrastructuur, groene economie, enzovoort zijn essentieel om toekomstige groei mogelijk te maken en mogen dus niet zomaar als ‘kost’ gecatalogiseerd worden. Een strategie gericht op groei en het creëren van jobs zou voor de Europese socialisten dan ook moeten worden vastgebeiteld in een nieuw uit te werken Groei- en Tewerkstellingspact.

Het lijkt ons bovendien aangewezen om een gedifferentieerde aanpak per lidstaat uit te werken om uit de crisis te komen. Iedere lidstaat is immers anders. Alle 27 lidstaten opleggen om tegen 2013 een begrotingstekort van onder de 3% te hebben en een schuldgraad van 60%, is weinig zinvol. Een aanpak aangepast aan de eigenheid van ieder land, met als einddoel 2015, lijkt ons dan ook vanuit sociaal oogpunt veel verkieslijker.

In tegenstelling tot wat in de VS gebeurt, bestaat er binnen de EU bovendien geen mechanisme waardoor lidstaten automatisch andere (deficitaire) staten te hulp schieten. Hierdoor moeten deze zich tot de kapitaalsmarkt richten. Dit gebrek aan solidariteitsmechanisme kenmerkt de Eurozone. De oprichting van een Europees monetair fonds dat deficitaire lidstaten te hulp kan komen, zou hier een belangrijke stap kunnen zijn. Deze vorm van solidariteit met sociaaleconomisch zwakkere lidstaten is cruciaal, maar het mag geen ‘blanco cheque’ zijn en moet dus aan voorwaarden gekoppeld worden. Een dergelijk fonds, ook onder de vorm van een verzekering, wordt vandaag nog steeds sceptisch onthaald door de EC en verschillende lidstaten.

Daarnaast moet er voor ons ook een Europees schuldagentschap opgericht worden. Door een deel van de staatsschulden in een gemeenschappelijke Europese pot te steken, zouden er immers veel minder interesten betaald moeten worden. Het agentschap zou zelf ook schuldbewijzen (Eurobonds) kunnen uitgeven voor publieke investeringen in bijvoorbeeld onderwijs en infrastructuurwerken op vlak van mobiliteit of energie. En dit tegen een stabiele rente, waardoor de kans op speculatieve aanvallen zoals tegen Griekenland zeer gering wordt. Dergelijke investeringen zijn nodig, veilig, goed voor de economie en maken toekomstige groene groei mogelijk.

Nieuwe grote publieke investeringen worden natuurlijk best niet alleen met schulden gefinancierd. Daarom pleiten we al langer voor de snelle invoering van een financiële transactietaks. Bij voorkeur wereldwijd, maar dat mag ons niet tegenhouden de taks al in Europa in te voeren. Met een simpele heffing van 0,05% op iedere speculatieve financiële transactie in de EU zou jaarlijks tot 200 miljard euro gegenereerd worden. Niet nieuw als idee, maar tot voor kort steeds weggelachen door christendemocraten en liberalen in het Europees Parlement. Toch staat de taks vandaag opnieuw op de politieke agenda. Gelet op de potentiële inkomstenbron, is het nu aan de Europese Commissie om met concrete voorstellen te komen. De Commissie publiceerde in juni 2010 een staff working paper rond alternatieve financieringsmogelijkheden waarin ze alvast redelijk positief was over de FTT. De FTT werd heel duidelijk naar voor geschoven als slimme en beloftevolle financieringsmogelijkheid en dit zelfs als de rest van de G20 niet mee wil. Hopelijk volgt de bevoegde commissaris voor fiscale zaken, Algirdas Semeta, deze lijn in zijn voorstellen eind september.

Het zou overigens een interessante piste kunnen zijn in de discussie over eigen middelen voor de Europese Unie in aanvulling van het huidige systeem van bijdragen van de lidstaten.

Wie over fiscaliteit en Europa praat, komt automatisch uit bij de nood aan een ééngemaakte grondslag voor de vennootschapsbelasting in de EU om zo oneerlijke fiscale concurrentie uit te schakelen. In het verlengde hiervan moet er alleszins een halt toegeroepen worden aan fiscale paradijzen.

EEN BETER REGELGEVEND KADER

De EC kan misschien verweten worden te laat gereageerd te hebben op de financiële crisis - herinner u de verschillende nationale reddingsplannen voor de banken, niet echt het schoolvoorbeeld van een Europese aanpak - we kunnen niet zeggen dat er niets op de regelgevende tafel werd gelegd. Integendeel, de voorbije twee jaar werden een hele batterij wetgevende en niet-wetgevende voorstellen gelanceerd. Een voorstel inzake een sterkere regulering van hedge funds managers, een voorstel van richtlijn inzake ratingsagentschappen; een voorstel voor een veel sterker Europees bank-, effecten- en verzekeringstoezicht; verscherping van de kapitaalsvereisten van financiële instellingen, voorstellen rond regelgeving inzake derivatenhandel en inzake reddingsfondsen voor banken. Al deze voorstellen schrijven zich in in de engagementen aangegaan door de EU in het kader van de G20. Doelstelling is om hierover in 2011 politieke akkoorden te sluiten. Daarnaast, en zeer cruciaal op korte termijn, draaide de Europese Centrale Bank het infuus open voor vele noodlijdende banken die zo zeer goedkoop krediet konden krijgen. Was dit laatste niet gebeurd, dan was er nu al sprake van een nieuwe crisis.

Desondanks zijn we er nog niet. Dat dergelijke wetgevende voorstellen geen evidentie zijn en dat de neuzen zeker nog niet allemaal in dezelfde richting staan, mag blijken uit de sterke lobbymachines die systematisch en op een permanente manier ingezet worden.

Het blijkt ook uit de zeer moeizame onderhandelingen over een sterker financieel toezicht op Europees niveau. Al maandenlang staan (sommige) lidstaten fundamenteel tegenover Europese instellingen die een meer Europese aanpak inzake financieel toezicht voorstaan. Vooral de mogelijke macht van een Europese toezichthouder over de nationale financiële instellingen is een twistappel. Moet de Europese toezichthouder rechtstreeks kunnen ingrijpen als het alarm afgaat bij bijvoorbeeld een Engelse bank of moet het wachten op het groene licht van de nationale regulator? Dezelfde vraag kan worden gesteld in verband met banken die in verschillende lidstaten een belangrijk marktaandeel hebben: oordeelt het land waar de bank haar hoofdzetel heeft, of de Europese regulator? De stroeve houding van bepaalde lidstaten toont een sterke drang naar business as usual. Onaanvaardbaar. Voor ons moet een Europese toezichthouder snel en onafhankelijk kunnen ingrijpen. Met andere woorden: de toezichthouder moet tanden hebben en met kennis van zaken kunnen beslissen. Intussen bereikte het Belgisch EU-voorzitterschap hierover een politiek compromis (op 2 september). Cruciaal hierin is de wankele machtsverdeling tussen de Europese en de nationale toezichthouders. Europa kan pas optreden wanneer de nationale regulator de Europese financiële wetgeving niet opvolgt, bij onderlinge onenigheid en in crisissituaties.

Hetzelfde verhaal van zeer moeizame onderhandelingen zien we bij het dossier van de hegde fund managers. Op een al langer openstaande vraag van de Europese socialisten (Hedge funds and private equity - a critical analysis, by Poul Nyrup Rasmussen and the Socialist group, 2007) vraagt de EC nu eindelijk dat de activiteiten van deze managers, die nagenoeg 1000 miljard USD aan activa beheren, strikter gereguleerd worden. De sector, daarin gesteund door enkele lidstaten, reageert als door een wesp gestoken. De richtlijn zelf beoogt de totstandbrenging van een geharmoniseerd en stringent regelgevings- en toezichtkader voor de werkzaamheden van fondsmanagers. Kortom, een voorstel van richtlijn dat al zeer lang nodig was, gelet op de grote rol van de fondsen in de crisis, en dat, na meer dan een jaar onderhandelingen nog niet afgerond kon worden, wegens fikse tegenstand van de sector.

Niet alleen het toezicht op de financiële instellingen moet beter en strakker, ook en vooral moeten de banken zelf beter werken. De spelregels moeten worden verscherpt. Met de nieuwe kapitaalsvereistenrichtlijn moet er een beter evenwicht komen tussen de door de bank aangehouden kapitaalsbasis en het genomen risico. Concreet betekent dit dat vele banken hun kapitaal moeten opdrijven. Een goede stap, maar vraag is of het voldoende is. De richtlijn verandert immers niks aan de aard van het bankieren.

Ondertussen overleefden ook een zeer groot deel van de EU banken de gevreesde stress tests, de tests die aangeven hoe de banken een nieuwe stress situatie zouden overleven. Zoals elke test waren ook deze onderhevig aan felle en terechte kritiek, o.a. recent nog van de OESO: werd er wel voldoende stress in ingebouwd? Zo werd de hypothese van kredietherschikkingen door lidstaten in budgettaire moeilijkheden niet onderzocht, werden vele banken niet getest en is er geen duidelijk antwoord op de vraag of het grote EU banken reddingsplan binnen de huidige context nog relevant is.

Al deze hervormingen en voorstellen zijn goed en nuttig, maar het blijven eerder schuchtere stappen. Het fundamentele probleem, het nemen van extreme risico’s, wordt niet aan banden gelegd. Beter ware dan ook geweest mocht er radicaal geopteerd worden voor het afstoten en verbieden van bepaalde risicovolle delen van financiële instellingen, zoals gebeurt met instellingen die aan de overheidsinfuus hangen. Slechts door kleinere, minder systemische financiële instellingen, vergroot je de kans op financiële veiligheid. Maar voor dergelijke fundamentele hervorming van de spelregels bestaat vandaag de politieke wil (nog) niet.

EEN BETER BESTUUR IN FINANCIËLE EN BEURSGENOTEERDE BEDRIJVEN

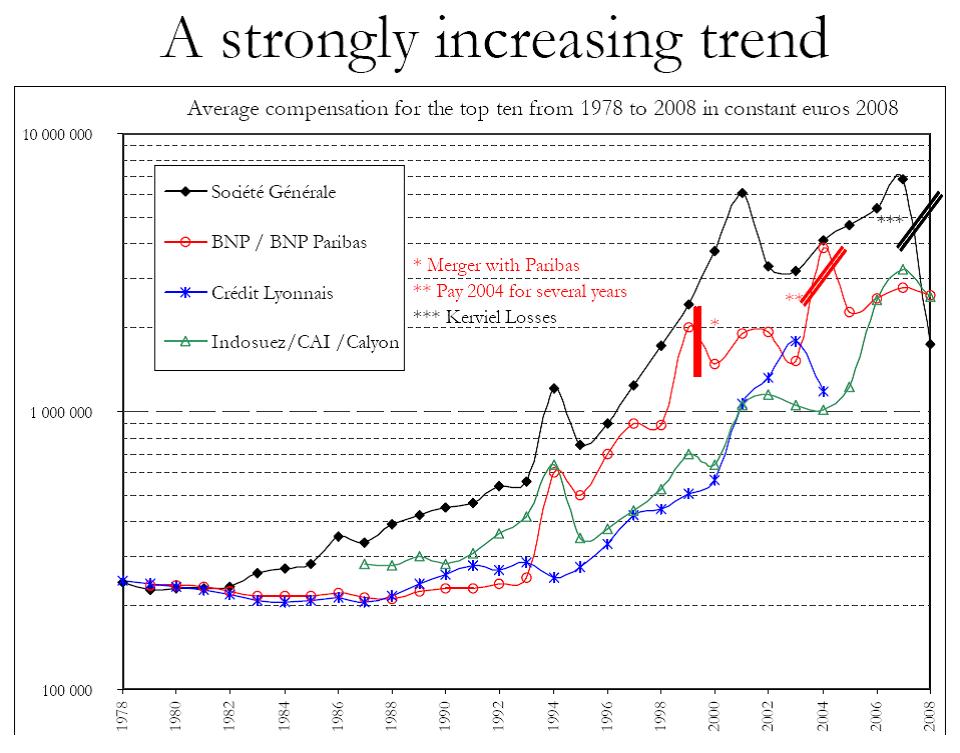

Al deze macro-economische en sectoriële structurele hervormingen van de financiële sector kunnen pas succesvol zijn als er ook een effectieve gedragswijziging komt. Er moet hoe dan ook deugdelijker bestuurd worden. Om te komen tot een gelijk speelveld voor alle actoren en om tot echte resultaten te komen is er meer nodig dan de bestaande niet-bindende aanbevelingen. In de financieel-economische sector betekent dit onder meer heldere afspraken over een correct en verantwoord verloningsbeleid. De financiële crisis heeft namelijk duidelijk gemaakt dat dit te veel gericht was op de kortetermijnwinsten en dat risicogedrag werd aangemoedigd met het oog op excessieve vergoedingen. De evolutie van de toplonen in enkele Franse banken de laatste dertig jaar, zoals afgebeeld in de onderstaande tabel, spreekt boekdelen.

(uit: ppt presentatie Olivier Godechot, Centre Maurice Halbwachs, EP, april 2010)

(uit: ppt presentatie Olivier Godechot, Centre Maurice Halbwachs, EP, april 2010)

In juni 2010 keurde het Europees Parlement mijn rapport inzake de verloning van directeurs in de financiële sector en beursgenoteerde bedrijven goed.1 Het betreft een initiatiefrapport waarin we een blauwdruk naar voor schuiven met principes voor een meer duurzame verloning, maar het bevat ook een hele reeks aanbevelingen om de controle op de risico’s die banken en ondernemingen nemen aan spelregels te onderwerpen. Het werd samen besproken en gestemd met de kapitaalsvereistenrichtlijn. Daarin worden voor de eerste keer bindende bepalingen aangenomen over de structuur en de uitbetaling van bonussen in de financiële sector. Vooral de beperking van de uitbetaling in cash, de bepaling dat bij slechte prestaties de bonus ook moet kunnen worden ingeperkt en de spreiding van de uitbetaling van de bonussen over meerdere jaren, zijn belangrijke punten.

In mijn rapport heb ik willen aantonen dat de kapitaalsvereistenrichtlijn een zeer belangrijke stap is, doch dat we in het verloningsbeleid verder moeten durven gaan en het vanuit een breder perspectief moeten bekijken. We moeten de zogenaamde corporate governance regels versterken zodat de spelregels en interne procedures voor alle bedrijven uit de financiële sector enerzijds en voor beursgenoteerde bedrijven anderzijds beantwoorden aan dezelfde criteria.

Het is om te beginnen zaak om een goed intern en extern toezicht uit te bouwen voor het verloningsbeleid. Daarom zouden bedrijven moeten beschikken over een remuneratiecomité dat onafhankelijk moet zijn en verantwoording verschuldigd is aan de aandeelhouders en de toezichthouder (dat toegang moet krijgen tot alle mogelijke relevante informatie), en nauw moet samenwerken met het risicocomité bij het beoordelen van stimuli die door het beloningssysteem worden gecreëerd. Mensen die bij risicocontrole betrokken zijn, moeten uiteraard onafhankelijk zijn van de bedrijfsonderdelen die ze controleren, voldoende gezag kunnen doen gelden en verloond worden los van de prestaties van die bedrijfsonderdelen. Afspraken inzake risicomanagement moeten aan de gedetailleerde doorlichting van de toezichthouder onderworpen worden en ondernemingen moeten een interne procedure vastleggen om problemen en geschillen uit te klaren die kunnen ontstaan tussen het risicomanagement en hun operationele eenheden.

Deze bevindingen moeten nu concreet worden uitgewerkt en kracht van wet krijgen. Daarom is het groenboek dat de EC inzake deugdelijk bestuur in de financiële sector in juni heeft uitgegeven, een belangrijke eerste stap. Alle betrokken partijen kunnen hier de komende weken nog op reageren. Eind dit jaar of begin volgend jaar moeten dan wetgevende voorstellen worden uitgewerkt.

De EC slaat in haar groenboek zeer terecht een kritische toon aan. Zo worden de raden van bestuur van financiële instellingen zwaar op de korrel genomen; hun gebrekkig beleid heeft de crisis zeker in de hand gewerkt. De leden en vooral de niet-uitvoerende leden van de raad van bestuur gebruikten volgens de Commissie over het algemeen te weinig tijd en middelen om hun taak tot een goed einde te brengen. Vaak hebben de leden ook te veel dezelfde achtergrond (gebrek aan diversiteit, man-vrouw, sociale, culturele achtergrond) en worden de prestaties van de raad van bestuur en van de leden niet deftig gecheckt. De raden onderkennen ook te weinig het systemische karakter van bepaalde risico’s (mogelijk ook door belangenconflicten) en luiden daarom niet de alarmbel. Om deze lacunes in de werking en de samenstelling van de raden van bestuur te dichten, werpt de Commissie verschillende pistes op, gaande van het beperken van het aantal bestuurdersmandaten, over quota voor het aantal vrouwen in de raad van bestuur, externe evaluaties van de bestuurders, een verplichte aanwezigheid van een verloningscomité in de raad van bestuur, het opstellen en publiek maken van een verklaring van risicocontrole tot het verplicht laten goedkeuren van nieuwe financiële producten.

Naast op de raad van bestuur, heeft de EC ook zware kritiek op het effectief risicobeheer binnen de financiële instellingen tijdens de financiële crisis. Vooral het onbegrip van de risico’s en het gebrek aan opleiding, het gebrek aan autoriteit van de risicobeheerders, het gebrek aan informatie over de risico’s en een achterstand op vlak van informatica wordt hen door de EC zwaar aangewreven. Net zoals ik al had gedaan in mijn rapport vraagt de EC zich dan ook luidop af of de rol van de risicomanager niet versterkt moet worden, of de communicatie tussen de risk managers en directeurs niet verbeterd moet worden en of er geen interne procedures moeten komen om conflicten op te lossen. De eerste reacties in de sector zijn zeker niet positief. Te veel inmenging van de overheid, zo wordt gezegd.

Een mentaliteitswijziging is cruciaal, en zeker in bestuurskamers en bij aandeelhouders van financiële instellingen en beursgenoteerde bedrijven. Deze regels moeten ook toegepast worden op bedrijven in de publieke sector. Hoe kan iemand bijvoorbeeld de job van CEO, voorzitter van het auditcomité en voorzitter van het verloningsbeleid van eenzelfde bedrijf tegelijk op zich nemen, zonder nog maar in een potentieel belangenconflict te vervallen? Want hier komt het voor ons op neer: hoe belangenconflicten en het nemen van excessieve risico’s effectief tegengaan? Hiervoor moeten voor ons bovenstaande regels van corporate governance absoluut versterkt worden. Doch we moeten er ook over waken dat ze dan effectief nageleefd worden. Een name and shame procedure is een eerste stap in die richting.

CONCLUSIE

De financieel-economische crisis van de laatste 2 jaren is ongezien. Zo ook haar impact, hoewel een echte catastrofe nipt vermeden werd. Dit nooit meer!, werd kort na het uitbreken ervan stoer gesteld op allerlei Europese en mondiale beslissingsfora. Zowel in de EU als in de VS of de G20 zagen tal van hervormingsvoorstellen het licht. Deze voorstellen, hoewel al sterk afgezwakt door lidstaten en belangengroepen, vormen een belangrijke eerste aanzet, maar daarmee is het ook gezegd. Meer is nodig.

Een hervorming van de financiële sector mag zich niet tevreden stellen met het bereiken van stabiliteit, doch moet verder durven gaan op het pad van duurzame groei: groene jobs en technologieën en het verschaffen van kredieten. Slechts een financiële sector die wil bijdragen aan deze doelstellingen, is een financiële sector die op termijn duurzaam is.

De indruk bestaat immers dat we na 2 jaar niet verder staan dan enkele cosmetische ingrepen. De afstand tussen politieke droom en goede bedoelingen enerzijds en harde financiële economische realiteit anderzijds bleek vaak te groot. Maar het moet duidelijk zijn. Willen we op termijn evolueren naar een duurzame economische groei, dringen zich op drie vermelde niveaus echte structurele veranderingen op en kunnen we niet tevreden zijn met verdienstelijke second best oplossingen. Zo niet planten we vandaag de zaadjes voor een volgende financiële crisis binnen pakweg 15 of 20 jaar, met mogelijk nog zwaardere gevolgen.

Vandaar ook een vurig pleidooi voor meer macro-economische coördinatie en harmonisatie op Europees vlak, om Griekse excessen in de toekomst te vermijden. Dit kan natuurlijk maar voor zover die strenge Europese scheidsrechter oog heeft voor typische zwaktes en sterktes van bepaalde lidstaten; alsook de noodzaak inziet van een stevige slimme groene investeringspolitiek.

Ook op het vlak van de hervorming van de financiële regelgeving is iedere vorm van zelfvoldaanheid uit den boze. Als sociaaldemocraten moeten we de zaken zeggen zoals ze zijn: financiële producten zonder maatschappelijke meerwaarde hebben geen bestaansrecht. Weg met al die financiële spitstechnologie, waar niemand wijs uit geraakt. Back to basics. Financiële regelgeving moet zekerheid en veiligheid bieden. Want waar een gezond Europees economisch huishouden uiteindelijk om draait, zijn de mensen. Hun job, hun pensioen, hun sociale zekerheid, alles komt in de balans. Het ware dan ook goed mocht de financiële sector stilstaan bij haar uiteindelijke doelstelling. Deze bestaat in het aanreiken van geschikte instrumenten voor spaargelden. Om spaargelden om te zetten in investeringen in de economie, om langetermijnfinanciering en pensioenen te garanderen; om jobs te garanderen enzovoort. Hiervoor is ten slotte een fundamentele mentaliteitswijziging in de financiële economische sector nodig. Hiermee staat of valt alles. Weg met belangenconflicten. Weg met mandaatkampioenen. Weg met dubbele petten en weg met de arrogantie dat niemand anders over de financiële wereld kan oordelen dan zij die er in zitten.

Om ‘deugdelijk bestuur’ mogelijk te maken zijn duidelijke externe en interne regels nodig, transparantie en - omdat het nu eenmaal over macht gaat - een onafhankelijke controle. Als we deze hervormingen niet waarmaken, dan loert een nieuwe crisis onvermijdelijk om de hoek.

Saïd El Khadraoui

sp.a Europarlementslid

Noot

1/ Verslag over de beloning van bestuurders van beursgenoteerde ondernemingen en het beloningsbeleid in de sector van de financiële diensten. Saïd El Khadraoui (2010/2009(INI))

PES - financiële crisis - Europa - neoliberalisme

Samenleving & Politiek, Jaargang 17, 2010, nr. 7 (september), pagina 54 tot 64

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.